Cambios normativos en la generación y trasmisión de la factura electrónica y adopción del documento equivalente electrónico

El año 2024 traerá consigo importantes modificaciones en nuestros procedimientos de facturación electrónica, como resultado de las disposiciones detalladas en la Resolución DIAN No. 000165, emitida el 1 de noviembre de 2023.

Esta resolución introduce cambios significativos en el proceso de generación y transmisión de facturas electrónicas a la DIAN, así como la primera versión del anexo técnico para la transmisión de Documentos Equivalentes Electrónicos, los cuales deben implementarse en 2024.

Los ajustes relativos a la generación y transmisión de la factura electrónica de venta deben ejecutarse en un plazo de tres (3) meses a partir de la publicación de la resolución, es decir, antes del 1 de febrero de 2024. En este período, se deben gestionar los cambios establecidos en el anexo 1.9, entre los que destacan:

- Eliminación de la validación relacionada con que la fecha de emisión no puede ser inferior a 10 días calendario de la fecha actual. Esto implica que las facturas deben emitirse y enviarse el mismo día de su generación.

- Deberá informarse el medio de pago tanto para facturas a crédito como de contado.

- Se validará que el nombre o razón social del emisor de la factura sea EXACTAMENTE igual a como está registrado en el RUT.

- Se verificará que la fecha de generación de la factura sea igual a la fecha de firma de la misma.

- Inclusión de las notas de ajuste a facturas previamente aceptadas.

- Incorporación de nuevos tributos y sus respectivas tarifas (plásticos, bebidas azucaradas, alimentos ultraprocesados).

- Introducción de modos de operación (compra de divisas) para el control cambiario.

La otra tarea crucial para las empresas es la adopción del anexo técnico 1.0 del Documento Equivalente Electrónico, que incluye, entre otras transacciones:

- Documento electrónico tiquete de máquina registradora con P.O.S.

- Servicios públicos domiciliarios.

- Tiquete de transporte público de pasajeros.

- Documento expedido para el cobro de peajes.

- Tiquete o billete de transporte aéreo de pasajeros.

- Boleta de ingreso a cine.

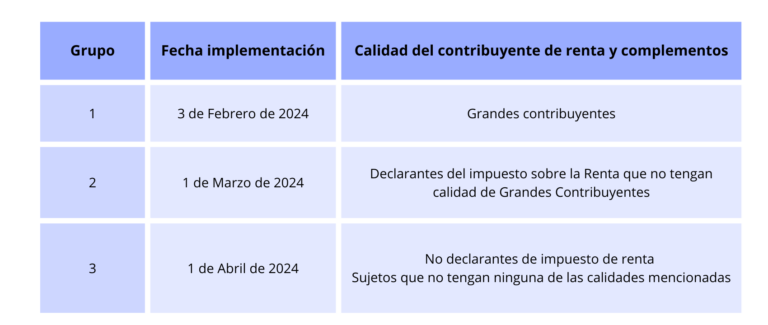

El calendario de implementación de este anexo está establecido de la siguiente manera:

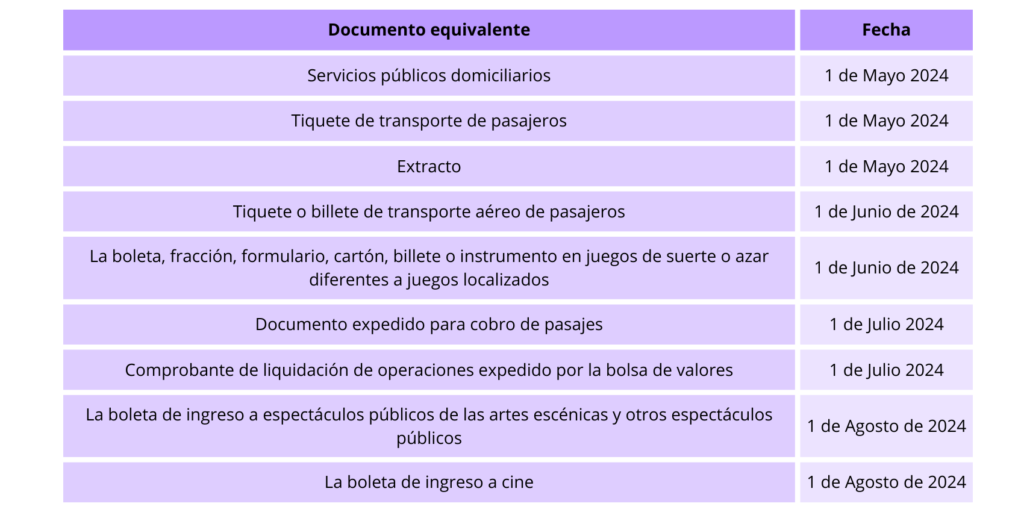

La implementación de otros documentos equivalentes queda así:

En vista de los significativos cambios contemplados en la Resolución DIAN No. 000165, que impactarán directamente en los procesos de facturación electrónica durante el año 2024, es esencial contar con un proveedor tecnológico DIAN confiable y actualizado.

Nuestra empresa se posiciona como su aliado estratégico en la implementación fluida de estos ajustes, ofreciendo soluciones eficientes y compatibles con las nuevas exigencias normativas.

Desde la adecuación de sistemas para la generación y transmisión de facturas electrónicas hasta la adopción del anexo técnico 1.0 para Documentos Equivalentes Electrónicos, nuestro servicio integral garantiza una transición sin contratiempos. Confíe en nosotros para optimizar sus procesos, asegurando el cumplimiento normativo y potenciando la eficacia de su gestión empresarial.

¡Prepárese para el futuro de la facturación electrónica con la experiencia y la tecnología avanzada que solo nosotros podemos ofrecer!